Reserva de Emergência: O Que É, Quanto Juntar e Onde

Dúvida sobre como começar? Faça o nosso teste rápido abaixo:

Termômetro Financeiro

Descubra em 30 segundos qual é o seu nível atual e receba uma recomendação personalizada.

Pergunta aqui?

Você está na Trilha do Conhecimento: O Império da Renda Fixa

- Dia 1: Renda Fixa vs. Renda Variável: Por onde começar? Dia 2: Tesouro Selic: Onde colocar sua reserva de emergência (Você está aqui)

- Dia 3: CDB, LCI e LCA: Como escolher o melhor título bancário

Uma reserva de emergência é o alicerce absoluto da sua vida financeira. É aquele dinheiro intocável, separado estrategicamente para cobrir despesas inesperadas, como problemas de saúde, perda de emprego ou imprevistos com o seu negócio. Sem ela, qualquer obstáculo na vida se transforma em uma dívida cara, empurrando você para empréstimos predatórios e juros abusivos. Com ela, você ganha o maior dividendo que o dinheiro pode pagar: a paz de espírito.

Não fique apenas na teoria: Calcule agora o valor da sua reserva ideal com nossa ferramenta gratuita. Descubra a sua meta em menos de 1 minuto.

O que é Reserva de Emergência?

A reserva de emergência é um montante financeiro acumulado em um investimento altamente seguro e de fácil acesso, cujo objetivo exclusivo é custear o seu padrão de vida durante crises ou pagar gastos urgentes que não estavam no orçamento. O maior desafio de quem começa a investir é a autodisciplina. Muitos investidores iniciantes confundem “imprevisto” com “oportunidade”, e acabam gastando a reserva com coisas que poderiam ser planejadas.

O que É (e o que NÃO É) uma Emergência?

| É Emergência (Pode Usar) | NÃO é Emergência (Não Use) |

|---|---|

| Consultas, remédios ou cirurgias urgentes | Comprar um celular em promoção |

| Manter as contas em dia durante o desemprego | Pagar fatura de compras supérfluas |

| Reparo estrutural urgente na casa ou carro | Viagem, festas ou férias de última hora |

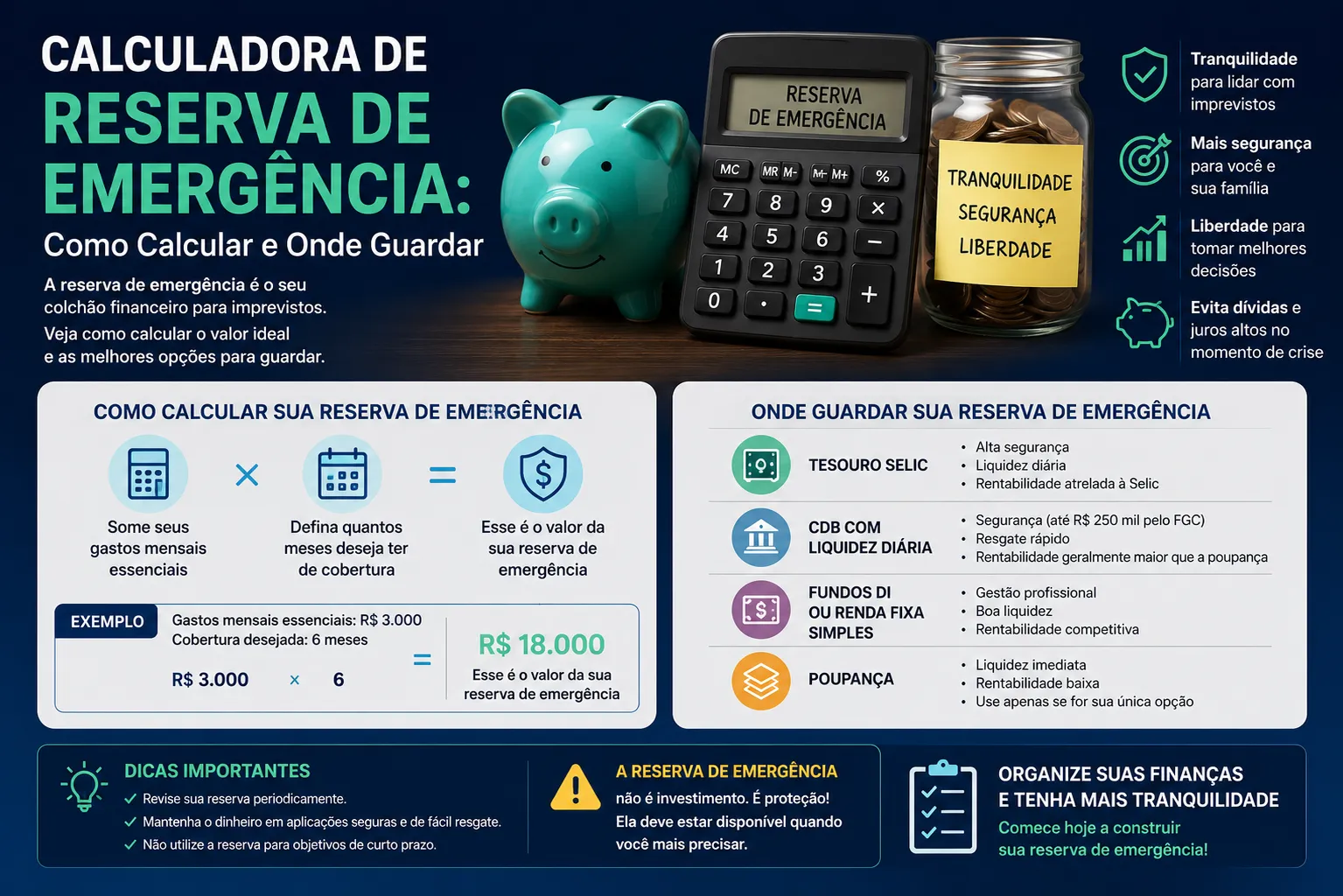

Como Calcular o Valor Ideal (Passo a Passo)

O valor ideal da sua reserva gira em torno de 6 a 12 meses do seu custo de vida essencial (e não do seu salário total).

- CLT (Renda Estável): O mínimo recomendado são 6 meses de despesas cobertas. Se o seu custo de vida básico é de R$ 3.000, sua meta de reserva é R$ 18.000.

- Autônomo, PJ ou Empreendedor (Renda Variável): Como os ganhos oscilam muito, o ideal é ter 12 meses de despesas garantidas para se blindar contra calotes ou meses com poucos clientes.

Estudo de Caso: Construindo uma Reserva de R$ 26.000

Vamos para la prãtica. Imagine que você calculou seus gastos essenciais e chegou a um custo de vida de R$ 4.330 por mês. Trabalhando como CLT, você decide buscar a segurança de 6 meses de cobertura. Sua meta de reserva de emergência é de aproximadamente R$ 26.000. Como chegar lã sem pesar no orçamento? Em vez de tentar juntar tudo de uma vez, você quebra a meta em aportes: se você poupar R$ 1.000 por mês e aplicar em um produto que renda 100% do CDI, graças à força dos juros compostos, você atingirá o montante de R$ 26.000 em um pouco menos de dois anos (cerca de 22 meses). O segredo é a constância, não o valor inicial.

Onde Guardar a Reserva de Emergência? Os 3 Pilares

Dúvida de quanto guardar? Use nossa calculadora:

Calculadora de Reserva de Emergência

Calcule o seu colchão financeiro e a meta de segurança recomendada.

A reserva não é um investimento para te deixar rico; ela é um seguro. Portanto, ela não pode correr riscos. Qualquer lugar onde você vã guardar esse dinheiro precisa ter obrigatoriamente três pilares:

- Alta Liquidez (D+0 ou D+1): O dinheiro precisa estar na sua conta no mesmo dia (D+0) ou, no mãximo, no próximo dia útil (D+1).

- Segurança Mãxima: Garantia do FGC (Fundo Garantidor de Créditos) ou do Tesouro Nacional.

- Baixa Volatilidade: O dinheiro não pode oscilar para baixo. Se você investir R$ 1.000 hoje, amanhã tem que ter R$ 1.000 e mais alguns centavos de juros.

Tesouro Direto serve para Reserva de Emergência?

Essa é uma das dúvidas mais buscadas na internet. A resposta direta é: Depende do título escolhido! O Tesouro Selic é considerado a opção mais segura do Brasil, pois é garantido pelo próprio governo federal. Ele não sofre oscilações negativas bruscas (marcação a mercado) e tem liquidez diária (D+1, o dinheiro cai no dia útil seguinte). Ele é excelente para a sua reserva. Por outro lado, títulos como Tesouro IPCA+ e Tesouro Prefixado sofrem forte oscilação diária. Se você precisar resgatar o dinheiro antes do vencimento para uma urgência, pode acabar sacando menos dinheiro do que investiu. Portanto, fuja deles para a sua reserva.

Outras Melhores Opções para Guardar sua Reserva

1. CDBs de Liquidez Diária (O Mais Indicado)

Muitos investidores ainda deixam o dinheiro na velha caderneta de poupança, perdendo poder de compra para a inflação. Os CDBs (Certificados de Depósito Bancãrio) de liquidez diária são a evolução natural. Eles rendem todos os dias úteis, geralmente pagando 100% do CDI, e contam com a proteção do FGC até R$ 250 mil por instituição.

Dica de Leitura: Qual a diferença entre a taxa do CDB e o CDI? Entender isso é vital para não perder dinheiro. Clique aqui para ler nosso guia completo: CDB vs CDI.

2. Contas Digitais e “Caixinhas”

Contas modernas (como o Nubank, Inter ou Mercado Pago) permitem que o dinheiro renda automaticamente atrelado à taxa Selic ou ao CDI. A vantagem é a facilidade de uso e resgate imediato aos finais de semana. Apenas certifique-se de que a modalidade escolhida (como as Caixinhas ou o Porquinho) tenha cobertura do FGC.

Onde NÃO investir a sua reserva de forma alguma:

- Ações e Fundos Imobiliários (FIIs): Risco altíssimo. A bolsa pode despencar bem no dia que você precisar do dinheiro.

- LCI e LCA: Geralmente possuem prazo de carência longo (ex: 90 dias congelados), o que anula o pilar da liquidez imediata.

- Criptomoedas: Volatilidade extrema.

Reserva x Independência Financeira: O Próximo Nível

Ter a reserva de emergência completa é o marco zero da sua jornada de enriquecimento. Significa que o seu escudo está pronto e você está finalmente liberado para investir seu suor em ativos de maior risco e maior potencial de retorno (como Ações e FIIs) visando o longo prazo. Sua reserva já está formada? Então chegou a hora de parar de pensar em meses e começar a pensar em anos.

Calcule sua Aposentadoria Antecipada: Descubra exatamente qual o tamanho do patrimônio que você precisa acumular para viver apenas dos rendimentos dos seus investimentos. Simule sua Independência Financeira (FIRE) agora.

Próximo Passo: Dia 3 da Trilha

Você já blindou as suas finanças montando a reserva de emergência no Tesouro Selic. Agora, é hora de fazer o seu dinheiro render ainda mais com outros títulos de Renda Fixa. No Dia 3 da nossa trilha, vamos analisar CDB, LCI e LCA para você aprender a escolher o melhor título bancário.

Dia 3: CDB, LCI e LCA: Como escolher o melhor título bancário

Perguntas Frequentes (FAQ)

Quanto devo ter na reserva de emergência?

O valor ideal varia de 6 a 12 meses das suas despesas mensais essenciais. O tempo exato será definido pelo nível de estabilidade da sua atual fonte de renda.

A reserva é baseada no salário ou nas despesas?

O cálculo é feito exclusivamente sobre as suas despesas. Se você possui uma renda de R$ 5.000, mas precisa de apenas R$ 3.000 para se sustentar com o básico, a sua base de cálculo será de R$ 3.000.

Posso investir na Bolsa antes de montar a reserva?

Especialistas não recomendam. Sem um fundo de proteção sólido, uma emergência pode forçar você a vender suas ações com prejuízo no pior momento do mercado.

Tesouro Selic ou poupança para reserva de emergência?

O Tesouro Selic é muito superior. Ele entrega rendimentos mais altos que a poupança, possui a mesma facilidade para resgates e é considerado o ativo mais seguro do mercado financeiro nacional.

Posso deixar a reserva em bancos digitais como o Nubank?

Pode, contanto que o dinheiro fique guardado em uma modalidade específica de 'Caixinha' com rendimento diário de 100% do CDI e permita o resgate imediato. Qualquer conta com prazo de carência não serve para emergências.