Juros Compostos: A Oitava Maravilha para o seu Bolso

Você sabia que os juros compostos são frequentemente considerados a oitava maravilha do mundo? A frase, amplamente atribuída ao físico Albert Einstein, destaca a capacidade exponencial desse mecanismo de fazer o dinheiro trabalhar por você.

No Investilize, acreditamos que entender este conceito é o verdadeiro divisor de águas entre quem passa a vida inteira apenas pagando boletos e quem constrói um patrimônio sólido de longo prazo. Neste guia completo, vamos desmistificar a matemática e mostrar como usar essa força a favor do seu bolso.

O que são Juros, afinal?

Em termos simples, juros são o “aluguel” do dinheiro. É o preço pago para utilizar um capital que pertence a terceiros por um determinado intervalo de tempo.

- Para o investidor: É a recompensa por adiar o consumo imediato e emprestar recursos ao mercado (bancos, empresas ou governo).

- Para o devedor: É o custo financeiro cobrado por antecipar um consumo com dinheiro que ele ainda não possui.

A Diferença Crítica: Juros Simples vs. Juros Compostos

Para entender o poder real da “bola de neve” financeira, precisamos comparar o crescimento exponencial dos juros compostos com o avanço linear dos juros simples.

- Juros Simples: O rendimento é calculado sempre e exclusivamente sobre o valor original do aporte. Se você investe R$ 1.000,00 a uma taxa de 10% ao mês, você ganhará exatamente R$ 100,00 fixos todos os meses.

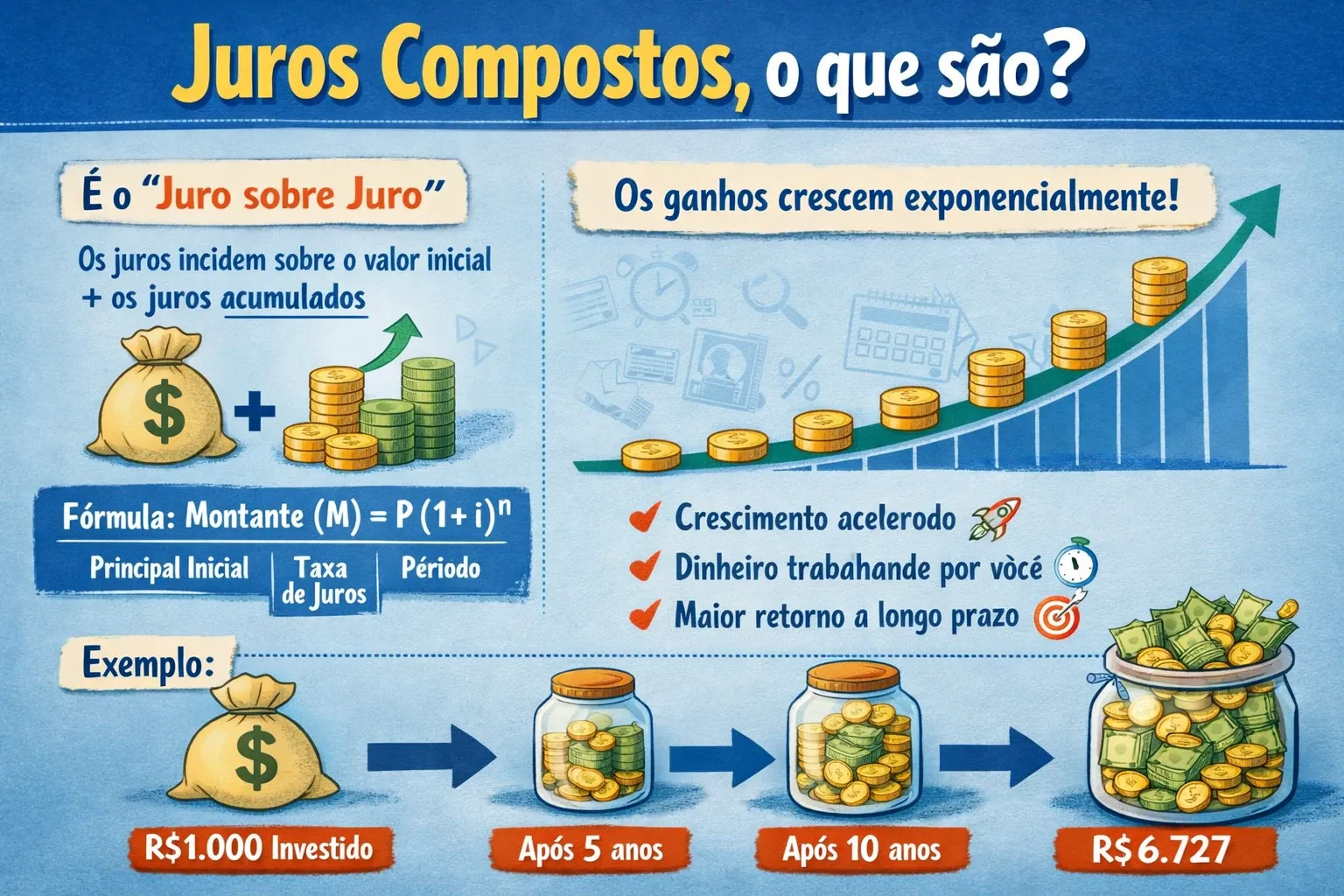

- Juros Compostos: O rendimento incide sobre o saldo total acumulado do período anterior. Ou seja, os juros que você ganhou no mês passado somam-se ao saldo e passam a render novos juros também. É o famoso “juros sobre juros”.

Enquanto os juros simples desenham uma linha reta e previsível no gráfico, os juros compostos formam uma curva parabólica que aponta diretamente para cima.

A Matemática da Riqueza

Diferente do que muitos pensam, a estrutura matemática por trás da bola de neve não é um bicho de sete cabeças. O ponto fundamental aqui é entender que o tempo é o fator mais poderoso da equação, pois ele atua diretamente no expoente da fórmula.

A Fórmula Oficial:

M = C × (1 + i)ᵗ

Onde:

- M = Montante Final (o resultado acumulado)

- C = Capital Inicial (o seu primeiro aporte)

- i = Taxa de juros do período

- t = Tempo de aplicação

Repare que o tempo (t) está posicionado como expoente. Isso significa que quanto mais tempo você deixa o dinheiro render sem interrupções, mais explosivo e acelerado é o crescimento do resultado final.

Exemplo Prático 1: O Investimento da Ana

A Ana tem 25 anos e investiu R$ 5.000,00 iniciais, somados a aportes mensais constantes de R$ 300,00. Com uma taxa média estimada de 0,9% ao mês, veja o resultado após 10 anos (120 meses):

- Total investido por ela (do próprio bolso): R$ 41.000,00

- Total em Juros Gerados (pelo mercado): R$ 38.002,04

- Patrimônio Bruto Final: R$ 79.002,04

Neste cenário, quase metade de todo o valor final foi gerado “sozinho” pelo efeito multiplicador do tempo, sem que a Ana precisasse trabalhar uma hora a mais por isso.

Exemplo Prático 2: O Perigo da Dívida do Carlos

Agora, vamos analisar o efeito inverso. O Carlos tomou um empréstimo bancário de R$ 10.000,00 a uma taxa de 4% ao mês. Por conta de um imprevisto, ele acabou não pagando nenhuma parcela por apenas 12 meses.

- Dívida Inicial: R$ 10.000,00

- Saldo devedor após 1 ano: R$ 16.010,32

Em apenas doze meses, a dívida saltou 60% sem o Carlos ter pego nenhum centavo a mais. Isso demonstra por que os juros compostos se transformam no seu pior inimigo quando você está do lado errado da equação.

A Cilada do Cartão de Crédito: O Caso da Juliana

O crédito rotativo é o exemplo mais agressivo desse mecanismo no Brasil. Com taxas que facilmente batem 14% ao mês, uma pendência inicial de R$ 3.000,00 da Juliana saltaria para assustadores R$ 6.584,54 em meros 6 meses. O tempo corre contra o devedor com a mesma velocidade avassaladora com que trabalha a favor do poupador.

Como Fazer a Bola de Neve Trabalhar para Você?

Para domar essa força matemática e acelerar a construção de patrimônio, existem quatro regras de ouro:

- Comece Agora: Como o fator tempo é exponencial, começar a investir apenas um ano antes gera uma diferença gigantesca no volume financeiro acumulado lá na frente.

- Mantenha a Constância: Os aportes mensais recorrentes alimentam constantemente a base principal sobre a qual os novos juros incidirão.

- Não Interrompa a Corrente: Cada vez que você faz um resgate para cobrir um gasto supérfluo, você “quebra” a curva exponencial e força o seu dinheiro a voltar para o início da linha de crescimento.

- Troque Dívidas Caras por Mais Baratas: Caso caia no rotativo do cartão ou no cheque especial, contrate uma linha de crédito estruturada mais barata (como crédito consignado) para quitar a dívida principal imediatamente e frear a bola de neve.

** Planejamento é tudo!** Não tente fazer contas de juros compostos de cabeça. Acesse nossa ferramenta dedicada e simule seus aportes em tempo real: Calculadora de Reserva de Emergência e Juros Compostos.

Conclusão

Os juros compostos premiam diretamente a paciência e a disciplina do investidor. No curto prazo, o crescimento pode parecer lento e desanimador, mas no longo prazo, essa é a ferramenta de criação de riqueza mais poderosa já inventada pela economia. O grande segredo não é o quanto você ganha por mês, mas sim por quanto tempo você permite que seu dinheiro trabalhe sem interrupções.

Continue aprendendo nas nossas ferramentas:

- Comparador CDB vs LCI/LCA: Descubra qual ativo de renda fixa entrega o maior rendimento líquido real.

- Conversor de Moedas Comercial: Acompanhe as cotações de câmbio atualizadas em tempo real para proteger seu capital.

Perguntas Frequentes (FAQ)

Qual a diferença entre juros simples e juros compostos?

Nos juros simples, o rendimento é fixo sobre o capital inicial. Nos juros compostos, os juros de cada período são somados ao capital, gerando rendimentos sobre o saldo acumulado (juros sobre juros).

Qual é a fórmula dos juros compostos?

A fórmula é: Montante = Capital * (1 + Taxa)^Tempo. Onde o tempo é o fator exponencial, tornando-o a variável mais importante do crescimento.

Por que os juros do cartão de crédito crescem tão rápido?

Devido ao efeito dos juros compostos aplicados a taxas altíssimas (crédito rotativo), o que faz a dívida dobrar de valor em poucos meses se não for paga.