Vale a Pena Fazer Cartão de Supermercado? Análise do Cartão Assaí e Carrefour

Trilha: O Fenômeno dos Cartões de Varejo e Supermercados

Na hora de passar o carrinho cheio pelo caixa, a pergunta do atendente é quase inevitável: “Você já tem o nosso cartão? Com ele, a sua compra de hoje ganha um desconto exclusivo”. Diante de contas cada vez mais caras, a promessa de alívio imediato no bolso balança qualquer consumidor. Mas afinal, vale a pena fazer cartão de supermercado? Com a proliferação das opções oferecidas por grandes redes e atacadistas, o cliente ganha vantagens reais de parcelamento e preço baixo. Por outro lado, muitas dessas ferramentas escondem anuidades pesadas que corroem a economia conquistada na boca do caixa. Neste artigo, analisamos os prós e contras das principais opções do mercado para você descobrir se o cartão de supermercado realmente merece um espaço na sua carteira.

Como funciona o cartão de supermercado no dia a dia?

Os cartões de grandes redes varejistas funcionam na modalidade co-branded. Isso significa que o estabelecimento comercial une forças com uma grande instituição financeira (como o Itaú ou o Bradesco) para emitir o recurso. Dessa forma, você não adquire um simples “cartão de loja” com uso limitado. Você recebe um cartão de crédito completo, emitido com bandeiras de alta aceitação (como Visa ou Mastercard), válido para compras em qualquer lugar do mundo. A grande sacada das empresas para fidelizar você é concentrar os melhores descontos, prazos estendidos e condições de parcelamento sem juros dentro das próprias lojas do grupo.

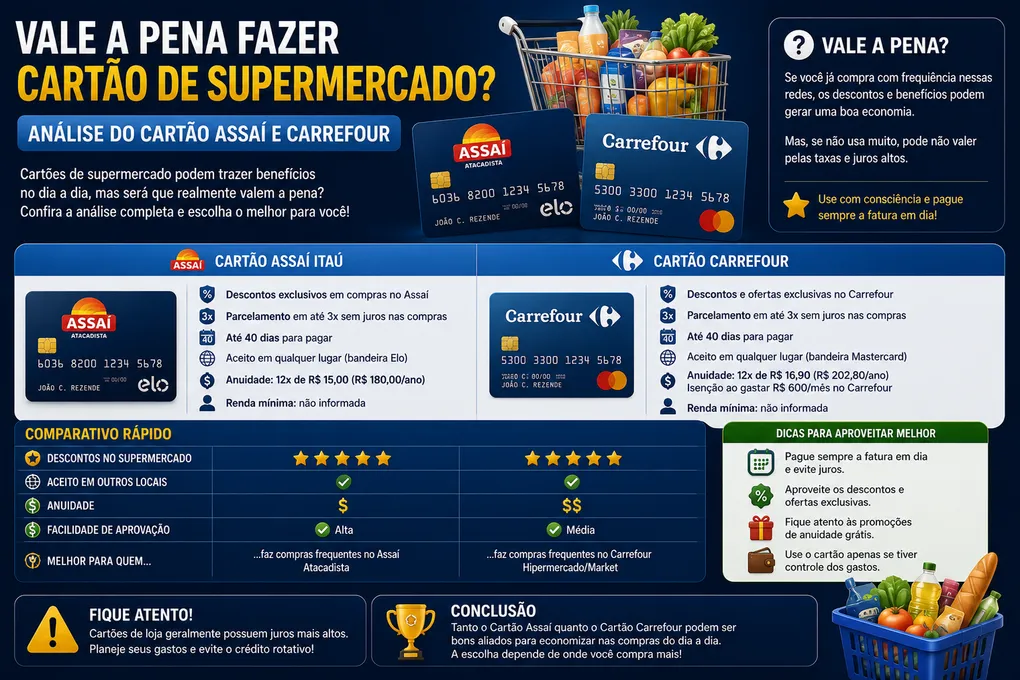

Análise do Cartão Assaí (Passaí): Foco no preço de atacado

Se você costuma fazer compras de abastecimento ou gerencia um pequeno negócio, o cartão Assaí (conhecido comercialmente como Cartão Passaí) surge como um forte concorrente. Emitido pelo Itaú Cartões, ele ataca diretamente o maior desejo de quem frequenta os atacadistas: a economia em escala.

Os principais benefícios do cartão Passaí

- Preço de atacado a partir de uma unidade: Você não precisa comprar fardos fechados ou caixas do mesmo produto para acessar o menor valor da etiqueta. O caixa aplica o preço de atacado mesmo se você levar apenas um item.

- Parcelamento sob medida: A rede oferece parcelamento em até 3x sem juros em alimentos e produtos selecionados, além de estender o prazo em até 10x sem juros no setor de pneus.

- Gerenciamento centralizado: Você controla o limite, gera o cartão virtual e emite a segunda via da fatura diretamente pelo aplicativo Itaú Cartões.

- Compartilhamento de limite: Você pode solicitar cartões adicionais para estender os benefícios aos seus familiares.

Pontos de atenção

O banco cobra anuidade pelo serviço e, embora o limite inicial possa subir com o uso recorrente, alguns usuários relatam uma concessão inicial baixa. Portanto, você deve avaliar se a frequência de compras na rede compensa o custo de manutenção fixo do banco.

Análise do Cartão Carrefour: Parcelamento longo e anuidade zero

O cartão de crédito Carrefour, emitido pelo Banco CSF, possui uma proposta diferente. Ele foca na flexibilidade de prazos e oferece um ecossistema amplo, pois os benefícios também se aplicam a outras marcas do grupo, como o Atacadão e o Sam’s Club.

Os principais benefícios do cartão Carrefour

- Anuidade zero ao usar o cartão: A instituição zera a parcela da anuidade se você realizar pelo menos uma compra de qualquer valor dentro do mês em qualquer estabelecimento da rede Carrefour.

- Super parcelamentos: O cliente consegue parcelar o setor de eletrodomésticos em até 15x sem juros no Carrefour e Sam’s Club, itens de bazar e têxtil em até 10x, e fraldas em até 6x sem juros.

- Prazo estendido nos postos: O aplicativo oferece até 70 dias para pagar o combustível dependendo do dia do abastecimento e da data de vencimento da fatura.

Pontos de atenção

Se você passar um único mês sem registrar nenhuma compra nas lojas ou postos do grupo, o banco lançará a cobrança da anuidade na sua fatura de forma integral. Os benefícios mais agressivos de desconto também exigem que você faça as compras de forma recorrente nas marcas da rede.

O cenário do Cartão de Crédito Extra e o mercado atual

Outra opção muito buscada pelos consumidores é o cartão de crédito extra. Assim como as opções anteriores, ele visa baratear o custo das compras de supermercado e facilitar o parcelamento de eletrodomésticos. Independentemente de escolher o Carrefour, o Assaí ou o Extra, o mecanismo de proteção é o mesmo: todos exigem a aprovação prévia em uma análise de crédito. Se você possui um score baixo ou está com dificuldades para ter a proposta aceita por essas redes tradicionais, vale a pena buscar caminhos alternativos. Muitas vezes, obter um Cartão de Crédito Fácil de Aprovar em bancos digitais menores ajuda a construir o seu histórico financeiro primeiro. Conforme você movimenta a sua conta corrente e melhora o seu perfil de pagador, as chances de destravar os cartões de grandes redes de varejo aumentam significativamente.

Comparativo Direto: Passaí vs Carrefour

Organizamos os critérios essenciais de cada cartão de supermercado para ajudar na sua escolha:

| Característica | Cartão Passaí (Assaí) | Cartão Carrefour |

|---|---|---|

| 🏦 Banco Emissor | Itaú Cartões | Banco CSF (Carrefour Soluções Financeiras) |

| 💳 Anuidade | Sim (valor fixo mensal) | Sim (mas fica ZERO se fizer qualquer compra na rede) |

| 🌟 Destaque Principal | Preço de atacado mesmo comprando apenas 1 unidade | Super parcelamentos (até 15x sem juros em Eletro) |

| 🌍 Uso Fora da Rede | Permitido (Nacional e Internacional) | Permitido (Nacional e Internacional) |

| ⛽ Postos de Combustível | Condições padrão do mercado | Até 70 dias para pagar nos postos da rede |

| 📱 Aplicativo Oficial | Itaú Cartões | App Cartão Carrefour |

Conclusão: Qual cartão de supermercado escolher?

A resposta para essa escolha depende exclusivamente do seu comportamento de consumo no dia a dia. O cartão Assaí vale a pena se a sua rotina envolve compras volumosas de mantimentos e insumos, pois o desconto do preço de atacado em unidades avulsas gera uma economia imediata que cobre facilmente o custo da anuidade. Por outro lado, o cartão de crédito Carrefour sobressai para quem deseja flexibilidade e quer evitar despesas fixas, aproveitando os prazos longos de eletrônicos e combustível sem pagar tarifas de manutenção. Coloque os seus gastos mensais na ponta do lápis, escolha a rede que você mais frequenta e utilize o limite com disciplina para transformar o plástico em um verdadeiro aliado do seu orçamento.